LDO 2026 de Maceió

PLDO 2026 de Maceió

FINANÇAS PÚBLICAS

Prof. Me. Diego Farias

5/20/20255 min read

1. Contexto Econômico e Macrofiscal

O Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026 de Maceió é desenvolvido em um contexto de transição entre ciclos de planejamento, marcado por significativas mudanças na política tributária nacional. A reforma tributária em curso introduz variáveis que afetam diretamente a previsibilidade da arrecadação do Imposto Sobre Serviços (ISS) e das transferências constitucionais, particularmente o Fundo de Participação dos Municípios (FPM). Essas incertezas podem impactar a capacidade de planejamento financeiro do município, exigindo uma análise detalhada dos possíveis cenários econômicos e a implementação de estratégias de mitigação de riscos para garantir a sustentabilidade fiscal e a eficiência na gestão dos recursos públicos.

Indicadores Macroeconômicos de Referência:

Indicador

Valor Projeção (2026)

PIB Nacional

+1,7% (Boletim Focus)

Inflação (IPCA)

4,5%

Crescimento Receita Previsto

6,5%

2. Avaliação Fiscal Recente (2024)

A Prefeitura demonstra um resultado fiscal robusto:

Indicador

Valor

Receita Total Realizada

R$ 5,02 bilhões

Meta Prevista (Receita)

R$ 4,3 bilhões aprox.

Resultado Primário

- R$ 797 mil (próximo do zero)

Meta Inicial (Primário)

- R$ 297 milhões

Dívida Consolidada Líquida

R$ 4,4 milhões (queda de 95%)

Comentário: Há um forte comprometimento com o equilíbrio fiscal e a disciplina na execução das metas, o que é crucial para manter a capacidade de investimentos e a credibilidade perante os credores. A manutenção do equilíbrio fiscal não apenas assegura a sustentabilidade das finanças públicas, mas também fortalece a confiança dos investidores e credores na capacidade do município de honrar seus compromissos financeiros. A disciplina na execução das metas orçamentárias é essencial para evitar déficits fiscais e garantir que os recursos sejam alocados de maneira eficiente e eficaz, promovendo um ambiente econômico estável e previsível. Além disso, a adoção de práticas de gestão financeira responsáveis contribui para a redução do custo de captação de recursos, permitindo ao município acessar financiamentos em condições mais favoráveis e, consequentemente, ampliar sua capacidade de investimento em projetos estratégicos e de desenvolvimento.

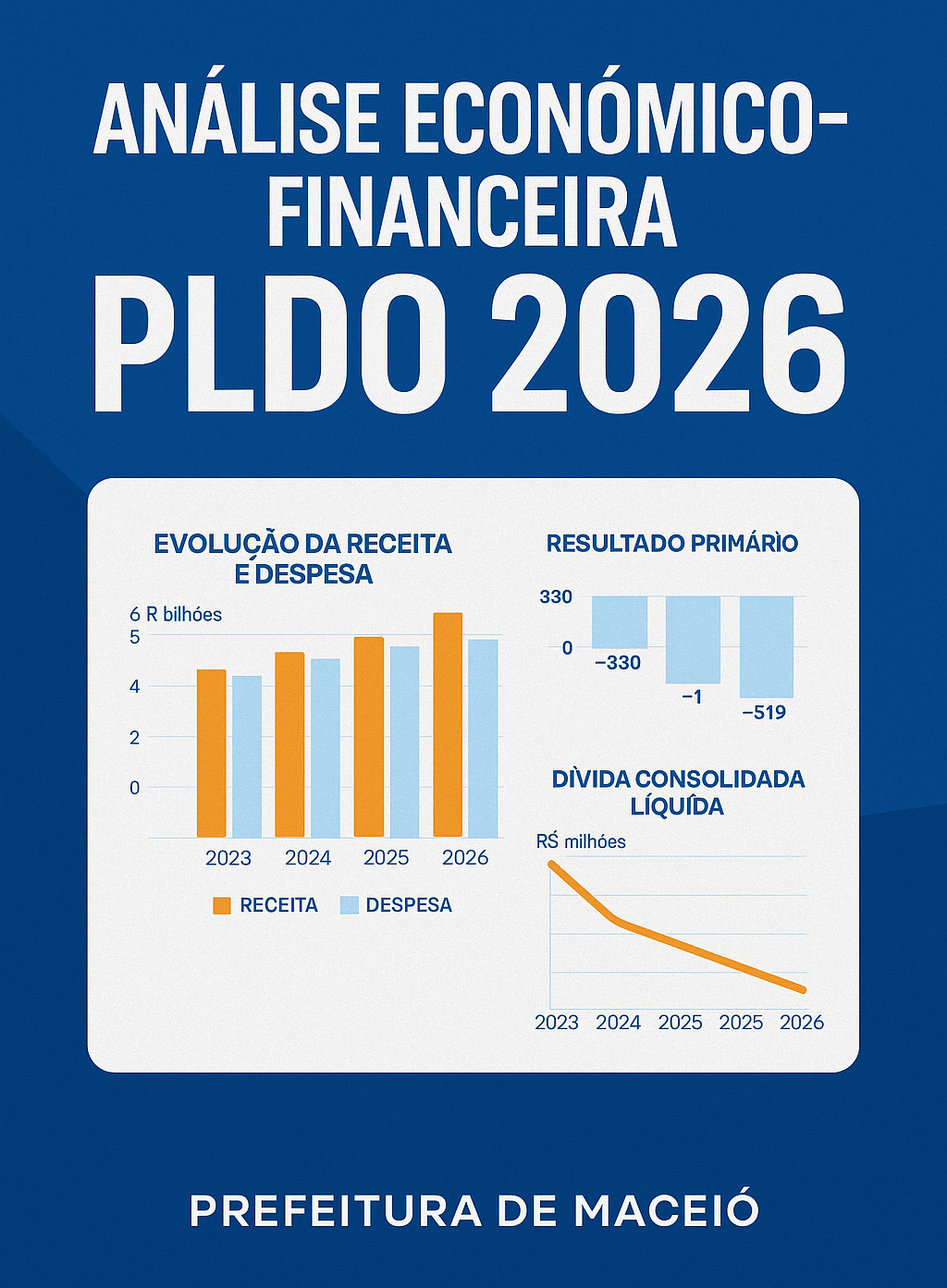

3. Projeções para 2026

Item

Projeção 2026

Receita Total Estimada

R$ 5,12 bilhões

Despesa Primária Prevista

R$ 4,43 bilhões

Resultado Primário (com RPPS)

- R$ 519 mil

Dívida Consolidada/ RCL

Abaixo de 0,02%

Análise: Apesar do déficit primário marginal, o município mantém sua sustentabilidade fiscal, demonstrando uma gestão financeira robusta e eficiente. O nível de endividamento é praticamente nulo, o que reflete uma política de controle rigoroso das despesas e uma estratégia eficaz de arrecadação de receitas. A preservação da sustentabilidade fiscal, mesmo em face de um déficit primário, indica que o município possui mecanismos de ajuste fiscal e uma capacidade de resposta rápida a variações econômicas. Além disso, a ausência de endividamento significativo proporciona ao município uma maior flexibilidade financeira, permitindo a alocação de recursos para investimentos estratégicos e o fortalecimento da credibilidade junto aos credores e investidores. Essa abordagem prudente e proativa na gestão das finanças públicas é essencial para garantir a estabilidade econômica a longo prazo e promover o desenvolvimento sustentável.

4. Renúncias Fiscais e Compensações

Item

Valor Estimado 2026

Renúncia Fiscal Total

R$ 69,9 milhões

Margem de Expansão

R$ 72,9 milhões

A renúncia fiscal está concentrada em incentivos relacionados ao Imposto Predial e Territorial Urbano (IPTU) e à Taxa de Lixo. A existência de uma margem de expansão econômica que supera a renúncia fiscal permite que o município dispense o aumento de impostos, adotando uma estratégia de estímulo à economia sem comprometer o equilíbrio fiscal. Essa abordagem visa fomentar o crescimento econômico ao reduzir a carga tributária sobre os contribuintes, incentivando investimentos e o consumo. Além disso, a manutenção do equilíbrio fiscal é assegurada pela gestão eficiente das receitas e despesas públicas, garantindo que a renúncia fiscal não resulte em déficits orçamentários. A estratégia de renúncia fiscal, portanto, é implementada de maneira a promover o desenvolvimento econômico sustentável, ao mesmo tempo em que preserva a saúde financeira do município.

5. Previdência (RPPS)

Regime

Situação Atual (2024)

Fundo Capitalizado

Superávit e saldo > R$ 1,2 bi

Plano Financeiro

Deficitário, exige aporte do Tesouro

Apesar de parte do Regime Próprio de Previdência Social (RPPS) ser superavitária, o plano financeiro tradicional requer atenção especial devido às suas características específicas e desafios inerentes. O município tem implementado medidas de adequação fundamentadas em avaliações atuariais detalhadas, visando garantir a sustentabilidade a longo prazo e a solvência do plano. Essas avaliações atuariais são essenciais para identificar possíveis desequilíbrios e projetar cenários futuros, permitindo a adoção de estratégias de mitigação de riscos e ajustes necessários. A abordagem proativa na gestão do plano financeiro tradicional reflete o compromisso do município com a responsabilidade fiscal e a eficiência na administração dos recursos previdenciários, assegurando a proteção dos beneficiários e a estabilidade das finanças públicas.

6. Riscos Fiscais Mapeados

Risco

Grau de Severidade

Crescimento de precatórios

Crítico

Rigidez da folha com atual PCCS

Elevado

Frustração do ISS e IPTU (informalidade)

Moderado

Queda do FPM (arrecadação federal)

Elevado

Eventos climáticos ou sanitários emergenciais

Moderado a Elevado

Medidas Mitigadoras:

Reserva de contingência (mínimo de 0,5% da RCL)

Limitação de empenhos (Art. 9º da LRF)

Reavaliação periódica das metas

Atuação corretiva jurídico-administrativa

7. Estratégias Fiscais para 2026

Modernização da arrecadação

Revisão de programas com baixa efetividade

Implantação do IQGO – Índice de Qualidade do Gasto Orçamentário

Revisão de renúncias fiscais

Fortalecimento da transparência e participação popular

8. Análise Crítica e Recomendações

Pontos Fortes:

Disciplina fiscal e foco no equilíbrio orçamentário

Queda expressiva da dívida pública

Modernização da gestão e transparência

Capacidade de investir mesmo sem aumentar impostos

Pontos de Atenção:

Dependência relevante de transferências constitucionais (FPM e ICMS)

Rigidez da despesa com pessoal – possível entrave ao ajuste fiscal

A transição para a nova tributação (IBS) pode gerar perda temporária de arrecadação

Plano financeiro do RPPS requer constante aporte do Tesouro

Recomendações Técnicas:

Priorizar a reforma do PCCS com base em capacidade fiscal e meritocracia

Aumentar fiscalização e combate à sonegação, especialmente no ISS e IPTU

Revisar e monitorar a efetividade dos programas com foco no custo-benefício

Reforçar o planejamento intersetorial com base no novo PPA 2026–2029

9. Conclusão

O Projeto de Lei de Diretrizes Orçamentárias (PLDO) 2026 da Prefeitura de Maceió reflete uma maturidade fiscal consolidada e um compromisso inabalável com a responsabilidade na gestão dos recursos públicos. A robustez da arrecadação, aliada a uma gestão eficiente da dívida e a um planejamento de médio prazo bem estruturado, posicionam o município em uma situação de resiliência frente às incertezas econômicas nacionais e internacionais. A implantação do Índice de Qualidade da Gestão Orçamentária (IQGO) e a atenção meticulosa à qualidade do gasto público evidenciam um avanço significativo em governança pública. Essas iniciativas não apenas promovem a transparência e a eficiência na alocação dos recursos, mas também fortalecem a credibilidade do município perante investidores e credores, assegurando a sustentabilidade fiscal e a capacidade de investimento em projetos estratégicos de desenvolvimento.